L’industrie agroalimentaire bretonne en 2016 - Les industries des viandes de volaille très fragiles

L’industrie agroalimentaire bretonne en 2016 Les industries des viandes de volaille très fragiles

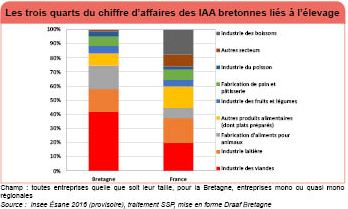

La Bretagne est la première région agroalimentaire française. Elle occupe en effet le premier rang en matière de valeur ajoutée pour la transformation des produits animaux : industrie laitière, des viandes et du poisson, et pour l’alimentation animale. Mais son hégémonie est malmenée. La Bretagne a perdu sa première place pour la transformation des fruits et légumes. Devancée de peu par les Pays de la Loire, elle n’est plus désormais la première région d’abattage de volailles.

En 2016, le chiffre d’affaires des industries agroalimentaires régionales recule de 1 %, tiré vers le bas par les industries des viandes de volailles, l’industrie laitière et celle des fruits et légumes. En volaille, les difficultés sont structurelles. Le modèle breton, qui reposait largement sur des exportations subventionnées, est à réinventer. La rentabilité du secteur est presque nulle en 2016. Les baisses en lait et fruits et légumes sont plus conjoncturelles.

Cadrage général

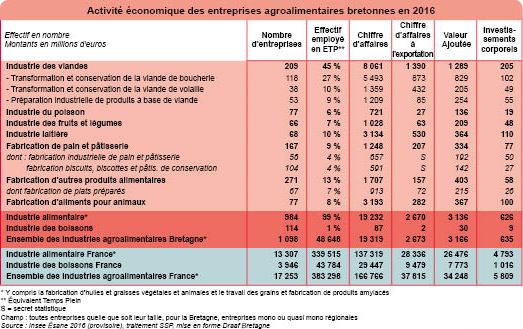

Les 1 100 entreprises dont l’activité principale est l’agroalimentaire et qui sont majoritairement implantées dans la région (plus de 80 % de leurs effectifs salariés en Bretagne) génèrent plus de 19 milliards d’euros de chiffre d’affaires, soit 12 % du chiffre d’affaires national du secteur.

La valeur ajoutée dégagée par les entreprises régionales place la Bretagne en première position pour l’alimentation animale, les industries des viandes et l’industrie laitière. Ces industries d’amont et d’aval de l’activité d’élevage sont en effet très présentes sur une terre d’élevage pour la viande et le lait telle que la Bretagne. Les quatorze halles à marée bretonnes, réalisant plus de 90 000 tonnes de ventes, soit près de la moitié des ventes françaises, font de la Bretagne la première région de pêche maritime. Les industries régionales de transformation et conservation de poissons, crustacés et mollusques, généralement implantées au plus près de la ressource, près des côtes, sont également au premier rang pour la valeur ajoutée, devant la Nouvelle-Aquitaine. En revanche, d’autres secteurs sont sous représentés en Bretagne. Les entreprises du travail des grains, de la fabrication d’huiles et graisses et des industries des boissons représentent au total moins de 2 % des emplois des Industries agroalimentaires (IAA).

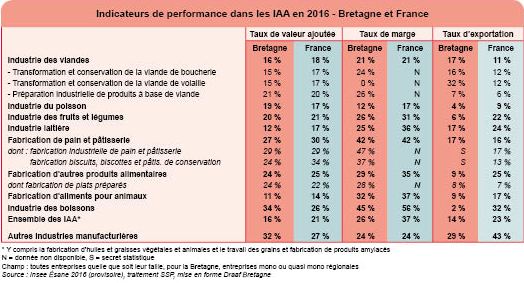

Le taux de valeur ajoutée des IAA bretonnes n’est que de 16 %, contre 21 % en moyenne nationale. Ce taux plutôt bas résulte de la prédominance d’industries à taux de valeur ajoutée faible (viandes, lait, aliments pour animaux notamment). Par ailleurs, la transformation laitière bretonne est plutôt positionnée sur des produits standard ou ingrédients. Son taux de valeur ajoutée est en conséquence inférieur de 5 points au taux moyen national (12 %, contre 17 %).

Le taux de marge mesure la part de la valeur ajoutée que peut dégager l’entreprise pour investir ou modifier sa stratégie. Les principales industries bretonnes sont très consommatrices de main-d’œuvre. Les frais de personnel y pèsent donc lourd et le taux de marge moyen est également inférieur de 11 points à l’échelon national.

Le marché national constitue le principal débouché des IAA bretonnes. En 2016, les exportations bretonnes représentent 14 % du chiffre d’affaires, soit 6 points sous le niveau national. Cependant, les industries des viandes, en particulier de volailles, se démarquent toujours en 2016 par leur vocation exportatrice.

Données par secteur

Les principaux indicateurs sont présentés par secteur. La concentration du secteur est représentée par la part de chiffre d’affaires des 10 % d’entreprises les plus contributrices. Dans la plupart des secteurs, et en particulier celui de la transformation de fruits et légumes, la concentration de l’activité s’accroît.

L’industrie des viandes

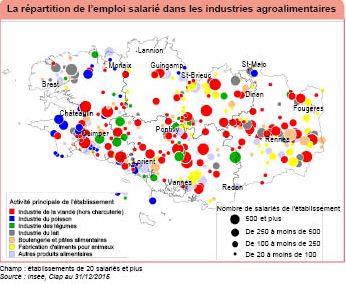

Premier employeur de la région avec plus de 25 000 salariés répartis sur l’ensemble du territoire, l’industrie des viandes représente près de la moitié des salariés des IAA de la région (en 2015). Un quart du chiffre d’affaires national de cette industrie provient de l’activité bretonne et 40 % du chiffre d’affaires à l’exportation français est réalisé par des entreprises bretonnes. Les opérateurs d’aval des filières viandes sont en effet très nombreux en Bretagne, terre d’élevage. On compte ainsi une trentaine d’abattoirs d’animaux de boucherie, une vingtaine d’abattoirs industriels de volailles, et environ 90 ateliers de découpe, attenants aux abattoirs, aux ateliers de charcuterie salaison ou indépendants. De plus, les ateliers sont souvent de grande taille. C’est pourquoi la Bretagne, première région d’élevage, se classe

également, avec plus de 40 % des tonnages nationaux, comme première région d’abattage, notamment pour les porcins, les veaux, et les gros bovins.

La viande de boucherie

10 % des entreprises concentrent 92 % du chiffre d’affaires.

Le secteur de la viande de boucherie est le plus concentré des IAA bretonnes. Les outils d’abattage bretons figurent parmi les plus grands abattoirs français. Les cinq plus grands abattoirs porcins français se situent en Bretagne. Sur les cinq plus grands abattoirs de gros bovins et de veaux, respectivement trois et deux sont bretons. La concentration de l’activité d’abattage se poursuit. La Société vitréenne d’abattage annonce ainsi en 2016 la fermeture de son site de Liffré, effective en 2018, et le transfert de l’activité vers Vitré et Trémorel. Mais il existe également des abattoirs publics à vocation locale. À compter de 2016, la gestion de celui de Lannion, auparavant municipale, est assurée par la communauté de communes Lannion Tregor Communauté.

L’activité bretonne d’abattage d’animaux de boucherie atteint en 2016 1 630 000 tec (tonnes équivalent carcasse), en progression de 1,4 % par rapport à 2015. Les abattages porcins augmentent, tandis que ceux de gros bovins et veaux sont stationnaires. Les prix à la production (indice national) sont quasiment stables. Le chiffre d’affaires du secteur progresse de 1 % en un an, mais les évolutions de chiffre d’affaires sont disparates d’une entreprise à l’autre. Le taux d’exportation, à 16 %, progresse d’un point en un an. Notamment, les exportations de viande porcine sont stimulées par la demande asiatique.

Les industries d’abattage et de découpe sont réputées fortes consommatrices de main d’œuvre. Les frais de personnel représentent donc une part importante de la valeur ajoutée. Les investissements en mécanisation et automatisation visent à les maîtriser. En 2016, la rentabilité du secteur des viandes de boucherie atteint 24 %, ce qui contraste avec la situation des années 2011 à 2013 où elle s’élevait entre 11 % et 13 %.

La viande de volaille

10 % des entreprises concentrent 55 % du chiffre d’affaires.

Le chiffre d’affaires du secteur est en net repli, de 14 % en un an. Les difficultés du groupe Doux persistent malgré les efforts de son repreneur ligérien Terrena. L’activité de Tilly-Sabco, en liquidation judiciaire depuis fin 2014, se poursuit temporairement mais l’activité d’abattage est finalement abandonnée en 2016. Seule la fabrication de saucisses de volaille a perduré en 2017 au sein de Tilly Sabco International, structure issue de la reprise par un groupe néerlandais. Ces entreprises sont deux grands opérateurs historiques du domaine du poulet export, en grande difficulté depuis plusieurs années, en particulier depuis la suppression des subventions à l’exportation en juillet 2013. Par conséquent, le taux d’exportation recule notablement, de 12 points en un an. Les exportations ne représentent plus qu’un tiers du chiffre d’affaires. Elles sont aussi affectées par la fermeture de frontières consécutive à la présence de la grippe aviaire dans le Sud-Ouest de la France. Les abatteurs de poules pondeuses de réforme sont particulièrement touchés.

Le tonnage de poulets abattus en Bretagne en 2016 est inférieur de 6 % à celui de 2015. Il est également inférieur à la moyenne quinquennale. Avec près de 520 000 tec de volailles abattues en 2016, la Bretagne n’est désormais plus la première région française d’abattage, détrônée – de peu – par les Pays de la Loire.

La rentabilité du secteur se dégrade fortement. Le taux de marge, qui s’était amélioré en 2014 et 2015 (17 %) après avoir été négatif en 2013, plonge à nouveau et devient presque nul (0,3 %).

Les produits à base de viande

10 % des entreprises concentrent 47 % du chiffre d’affaires.

La Bretagne produit un tiers des charcuteries et conserves de viandes nationales. Ces produits sont plus élaborés que ceux issus des secteurs des viandes de boucherie et de volaille, donc à plus forte valeur ajoutée. Le marché national, principal débouché de ces produits, est également plus rémunérateur que le grand export en volaille, par exemple. Le taux d’exportation n’est que de 7 %, contre 16 % en viandes de boucherie et 32 % en viandes de volaille. Le taux de valeur ajoutée atteint ainsi 21 % en 2016, contre 15 % pour les deux secteurs précédents.

Industrie du lait

10 % des entreprises concentrent 69 % du chiffre d’affaires.

Avec 23 % des livraisons nationales, la Bretagne est de loin la première région laitière française devant les Pays de la Loire et la Normandie. Pour autant, la région contribue à moins de 11 % du chiffre d’affaires national des industries du lait. La Bretagne est en effet positionnée sur les produits de grande consommation pour le marché national (lait, crème) et sur des produits standard, aux prix moins élevés que d’autres produits laitiers. Une grande partie de la fabrication bretonne est également destinée aux industries françaises ou à l’exportation, comme la poudre de lait écrémé ou le beurre. Ce positionnement se traduit par un taux de valeur ajoutée de 12 %, inférieur de cinq points au taux national.

Début 2016, le contexte mondial laitier est à la surproduction, provoquant la chute du prix du lait et de celui de la poudre de lait écrémé. L’Union européenne met en œuvre un plan de réduction de la production de lait en fin d’année. Les livraisons annuelles bretonnes se replient de 0,7 %, en raison de ce contexte mais également du manque de fourrage. Cette baisse est moins marquée qu’au niveau national (– 3 %). L’indice national des prix des produits laitiers et fromages sortie usine perd 4 % entre 2015 et 2016. Les industries laitières régionales voient leur chiffre d’affaires reculer de 4 %, soit le même ordre de grandeur qu’en France. La rentabilité des entreprises recule légèrement de deux points. Néanmoins les investissements, notamment ceux dans des unités de production de lait en poudre, se poursuivent.

Fabrication d’aliments pour animaux

10 % des entreprises concentrent 59 % du chiffre d’affaires.

Les entreprises de ce secteur produisent des aliments pour animaux familiers (pet food) d’une part, et des aliments pour animaux de ferme d’autre part. En Bretagne, cette dernière activité est majoritaire. La région assure 38 % de la production nationale. La production régionale, de 7,8 millions de tonnes, est principalement destinée aux porcs (46 %), volailles (37 %) et bovins (13 %). Depuis plusieurs années le tonnage diminue régulièrement, notamment pour les aliments destinés aux granivores. En 2016, la baisse s’élève à 4 % et est plus marquée pour les aliments destinés aux vaches laitières (– 8 %). Dans un contexte de prix du lait peu élevé, les éleveurs semblent modérer leurs achats, malgré un prix de l’aliment composé en diminution.

La baisse des prix sortie usine, de 5 % (indice national), se conjugue à la baisse de la production et le chiffre d’affaires des fabricants d’aliments, à 3,2 milliards d’euros, se replie de 1,2 %.

Le taux de valeur ajoutée est faible mais le taux de marge élevé, bien qu’en repli de 4 points en un an.

Industrie de transformation du poisson

10 % des entreprises concentrent 66 % du chiffre d’affaires.

Cette activité dégage 17 % du chiffre d’affaires national et 20 % de la valeur ajoutée. La Bretagne est la première région française pour l’industrie du poisson. L’emploi est très localisé : en 2015, les trois quarts des salariés bretons du secteur travaillent dans le Finistère. Le principal débouché est le marché intérieur. Le taux d’exportation, à 4 %, est le plus faible de toutes les IAA bretonnes hors boissons.

En 2016, la pêche bretonne est bonne. Les quantités vendues en criée dépassent les volumes de 2015 de 1 %. Par ailleurs, les prix en sortie d’usine (indice national) sont supérieurs de 4 % par rapport à l’année précédente. Le chiffre d’affaires des industries bretonnes atteint 721 millions d’euros, en croissance de 10 % en un an. Le taux de valeur ajoutée fléchit légèrement (– 2 points) et surtout la rentabilité, qui s’était améliorée en 2015, se dégrade. Le taux de marge s’élève à 12 %, inférieur de cinq points au taux national.

Industrie des plats préparés

10 % des entreprises concentrent 67 % du chiffre d’affaires.

Les entreprises bretonnes génèrent un cinquième de la valeur ajoutée nationale du secteur.

Le chiffre d’affaires augmente de 4 % malgré le repli de 0,8 % de l’indice national des prix à la production. Mais cette évolution globale masque des dynamiques contrastées, entre des entreprises dont le chiffre d’affaires régresse et d’autres dont il progresse très fortement. Parmi ces dernières, le leader français du poisson pané, Cité Marine (d’après la presse, 177 M€ de chiffre d’affaires en 2015, 200 M€ en 2016, 250 M€ en 2017), poursuit une politique de croissance externe. Après la reprise du site Cap océan à Verson (14) en 2015, Cité Marine a racheté au groupe Roullier le site Halieutis à Lorient en 2017 et Mitis à Nantes début 2019.

L’essentiel des ventes se réalisent sur le marché national, les exportations se maintenant à un taux faible de 8 %. Positionnés sur des produits élaborés, ces industriels obtiennent un taux de valeur ajoutée à 24 %, au même niveau qu’en 2015.

Industrie des fruits et légumes

10 % des entreprises concentrent 74 % du chiffre d’affaires.

L’importance des productions animales régionales fait parfois oublier qu’au niveau agricole, la Bretagne est la première région française productrice de légumes. Les industries spécialisées dans la préparation et les conserves à base de légumes et de fruits sont également très présentes dans la région. La majorité d’entre elles sont spécialisées dans la surgélation et la conserverie des légumes pour lesquelles la région est prépondérante : haricots verts, épinards, petits pois, carottes, choux-fleurs et brocolis. Elles sont peu tournées vers l’exportation. Le taux d’exportation n’est que de 6 %, contre 22 % au niveau national.

En matière de valeur ajoutée dégagée, la Bretagne et l’Occitanie sont au coude à coude. En 2016, l’Occitanie dégage la plus forte valeur ajoutée, devant la Bretagne. Mais l’Occitanie est davantage tournée vers la transformation de fruits que de légumes.

Les industries bretonnes de fruits et légumes contribuent à 12 % du chiffre d’affaires national du secteur. En 2016, le printemps pluvieux et la sécheresse estivale affectent les rendements et pénalisent les récoltes de petits pois et de haricots verts. Les tonnages transformés pour ces deux légumes reculent d’environ 15 %. Par ailleurs, le prix à la production recule de 3 % (indice national). Bien que les récoltes d’autres légumes, notamment de carottes, soient meilleures, le chiffre d’affaires du secteur décroît de 8 % en un an.

Industrie de pain et pâtisserie fraîche

10 % des entreprises concentrent 79 % du chiffre d’affaires.

Derrière les industries des boissons, le secteur de la fabrication industrielle de pain et pâtisserie est celui qui a le plus fort taux de valeur ajoutée (29 %). En 2016, les résultats économiques de la région sont, comme en 2015 et 2014, bien orientés avec une progression du chiffre d’affaires de 1 %. Le taux de marge à 48 % est le plus élevé des IAA.

Fabrication de biscottes, biscuits et pâtisserie de conservation

10 % des entreprises concentrent 83 % du chiffre d’affaires.

Avec 80 % du chiffre d’affaires réalisé par dix entreprises, ce secteur est fortement concentré en Bretagne. Les taux de valeur ajoutée et de marge se situent à des niveaux élevés, sans atteindre toutefois ceux du secteur de la boulangerie industrielle et de la pâtisserie fraîche.

Définitions des indicateurs et ratios comptables

Le chiffre d’affaires est le montant total de l’ensemble des productions vendues par l’entreprise (biens et services). Il exclut les subventions reçues sur les produits.

Le chiffre d’affaires à l’exportation est le montant de la production correspondant aux exportations directes réalisées par l’entreprise.

La Valeur Ajoutée (VA) représente la différence entre la valeur de la production et les consommations intermédiaires. Elle exprime l’excédent de richesse qui reste à l’entreprise.

L’Excédent Brut d’Exploitation (EBE) est le montant de la valeur ajoutée restant à l’entreprise une fois enlevés les frais de personnel. Il mesure la rentabilité de l’entreprise.

Les investissements corporels sont les investissements en terrains, bâtiments, machines et matériels, véhicules… Cet indicateur est retenu pour mesurer l’investissement dans l’outil productif.

Le taux de valeur ajoutée est l’indicateur de potentiel de richesse. C’est le rapport entre la valeur ajoutée et le chiffre d’affaires.

Le taux de marge est l’indicateur de rentabilité économique. C’est le rapport entre l’excédent brut d’exploitation et la valeur ajoutée.

Le taux d’exportation représente la part du chiffre d’affaires consacrée à l’exportation. C’est le rapport entre le montant des exportations et celui du chiffre d’affaires.

Méthodologie

Les résultats présentés dans cette publication sont ceux des 1 098 unités légales bretonnes du champ des IAA. Elles sont communément désignées par le terme entreprises, mais il ne s’agit pas d’entreprises telles que définies par le décret 2008-1354 pris en application de la loi sur la modernisation de l’économie.

Une unité légale est une entité juridique. Il s’agit d’un entrepreneur individuel ou d’une société. Elle est enregistrée dans le répertoire Sirene et est identifiée par un numéro Siren. De cette unité légale dépendent un ou plusieurs établissements.

Depuis la loi de modernisation de l’économie et son décret d’application 2008-1354, l’approche économique est désormais privilégiée et une entreprise est définie comme « la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes ».

Champ des activités IAA : activité industrielle de transformation agroalimentaire (industries alimentaires et des boissons), soit l’ensemble des divisions 10 et 11 de la NAF rév.2 à l’exception des secteurs de l’artisanat commercial 1013B (charcuterie), 1071B (cuisson de produits de boulangerie), 1071C (boulangerie et boulangerie-pâtisserie) et 1071D (pâtisserie). Chaque unité légale est classée en totalité dans le secteur d’activité correspondant à son activité principale, même si elle exerce d’autres activités à titre secondaire.

Le périmètre de l’étude est constitué des unités légales mono régionales (qui ont 100 % de leurs effectifs salariés dans la région comme la Coopérative du Gouessant) et quasi mono régionales (entre 80 % et 100 % de leurs effectifs dans la région, comme la Société vitréenne d’abattage). Ainsi, Entremont Alliance, qui compte environ mille salariés en Bretagne, soit un peu plus de la moitié de ses effectifs, est absente du champ retenu. Il en est de même pour d’autres grands opérateurs économiques tels que Bigard ou Socopa Viandes (respectivement un et deux sites d’abattage en Bretagne). Ces unités légales sont dites polyrégionales, car aucune région ne détient plus de 80 % de l’effectif. Elles peuvent néanmoins être majoritairement implantées dans une région (entre 50 % et 80 % de leur effectif), ou principalement implantées dans une région (moins de 50 % de l’effectif, mais la région est prépondérante). En 2016, les unités légales polyrégionales concentrent un tiers du chiffre d’affaires et de la valeur ajoutée nationale. Cf. tableau page 4.

La source Élaboration des statistiques annuelles d’entreprises (Ésane)

Le dispositif Ésane, mis en production par l’lnsee à partir de l’année de constat 2008, permet de produire des statistiques structurelles d’entreprises, à partir d’une exploitation de deux sources administratives complétée par l’Enquête sectorielle annuelle (Esa). Des « agrégats composites » sont calculés à l’aide d’une procédure d’estimation statistique qui « compose » une synthèse des données fiscales et des données d’enquête :

les fichiers de déclarations annuelles sur les bénéfices permettent de récupérer des informations comptables sur l’entreprise ;

les Déclarations Annuelles de Données Sociales (DADS) fournissent des données sur les effectifs et leurs rémunérations. À compter du millésime 2016, les données de la Déclaration Sociale Nominative (DSN) remplacent progressivement celles des DADS. Dans cette phase de transition, certaines données sont provisoires ;

l’enquête Esa permet d’obtenir les informations dites « sectorielles », non disponibles dans les fichiers administratifs. L’Esa, qui enquête les entreprises agroalimentaires, est quasi exhaustive pour les unités de 20 salariés et plus.

Le dispositif Ésane a pour vocation de produire des statistiques structurelles d’entreprises. Il se prête mal à de l’analyse conjoncturelle ou à de la démographie d’entreprises. La méthodologie d’Ésane peut varier dans le temps. Pour s’affranchir de ces évolutions méthodologiques, l’Insee produit deux millésimes chaque année : N-1 méthode N et N méthode N. Pour un secteur donné, les évolutions des indicateurs comptables entre 2015 et 2016 mentionnées dans cette publication sont calculées à méthodologie constante. De ce fait, ces évolutions ne sont pas toujours identiques à celles qui pourraient être calculées à partir d’Ésane 2015 de la publication IAA parue en mars 2018. Pour les analyses en évolution, des précautions sont à prendre. En effet, pour une activité donnée, les évolutions résultent des créations d’entreprises, des cessations, des variations des entreprises pérennes, mais également des entrées et sorties de champ : une entreprise peut très bien être classée dans une activité une année et dans une autre la suivante ; ses activités ont pu changer et justifier un changement de code activité principale. Les restructurations sont également des motifs d’entrée et de sortie de champ : fusion de plusieurs entreprises, transferts d’établissements entre entreprises, etc.

Avertissement relatif aux données d’emploi pour 2016

Les données d’emploi diffusées par l’Insee dans le dispositif Ésane 2016 sont à interpréter avec précaution. En effet, le passage progressif de la DADS à la DSN entraîne des évolutions majeures dans le système d’élaboration des statistiques d’emploi à l’Insee. Tant que ces évolutions ne sont pas finalisées, les données d’emploi entreprise par entreprise ne bénéficient pas du même niveau d’expertise que les années précédentes. Pour 2016, les variables d’emploi ont ainsi fait l’objet de traitements statistiques ad hoc, destinés à pallier l’absence temporaire de certains traitements précédemment effectués au sein du système d’élaboration des statistiques d’emploi de l’Insee. Les données sur les établissements et sur la localisation de l’emploi ne sont à ce jour pas disponibles.

Avertissement relatif aux données régionales pour 2016

Les données d’emploi par établissement pour 2016 n’étant pas, à ce jour, disponibles, la régionalité a été calculée à partir de celle de 2015. Les chiffres présentés sont donc provisoires. Ils seront révisés et complétés ultérieurement, une fois connues les données d’emploi par établissement pour l’année 2016. La régionalité des entreprises étant déterminée à partir du nombre d’établissements et des emplois salariés par région, les données restent fragiles jusqu’à l’intégration du nouveau système d’information sur l’emploi issu de la DSN.

Pour en savoir plus

Site de la Draaf Bretagne

Rubrique industries agroalimentaires

http://draaf.bretagne.agriculture.gouv.fr/Industries-agroalimentaires-IAA

Site Agreste national

Chiffres et Données - Les entreprises agroalimentaires en 2016 - N°194 - Novembre 2018

http://agreste.agriculture.gouv.fr/publications/chiffres-et-donnees/article/les-entreprises-agroalimentaires-14765

Rubrique conjoncture des IAA

http://agreste.agriculture.gouv.fr/conjoncture/iaa/

Rubrique thématique : Entreprises agroalimentaires

http://agreste.agriculture.gouv.fr/thematiques-872/

Site du ministère de l’Agriculture Alim’agri

Le panorama des IAA en 2018

https://agriculture.gouv.fr/le-panorama-des-industries-agroalimentaires

La rubrique IAA de la chambre d’agriculture de Bretagne

http://www.bretagne.synagri.com/synagri/iaa-industries-agroalimentaires

Documents téléchargeables

- La publication

- Les données des illustrations