Une baisse des résultats économiques des exploitations en 2023

Après deux années consécutives de hausse, les résultats économiques des exploitations bretonnes diminuent en 2023. Le revenu courant avant impôts atteint 51 000 euros par exploitant, en baisse de 36 % (– 39 % en France métropolitaine). Ces résultats s’expliquent notamment par la baisse globale des prix agricoles et le recul de certaines subventions (– 76 % dans la filière porcine), alors que les charges stagnent. Ces moindres résultats entraînent une baisse de 24 % de la trésorerie disponible des exploitations. L’endettement est stable. La filière bovins lait est la plus fortement touchée par la baisse du revenu courant avant impôts (– 48 %). Les bénéfices de la filière porcine et de la filière volailles de chair baissent moins fortement et ils restent à un niveau élevé dans les élevages porcins (121 200 euros).

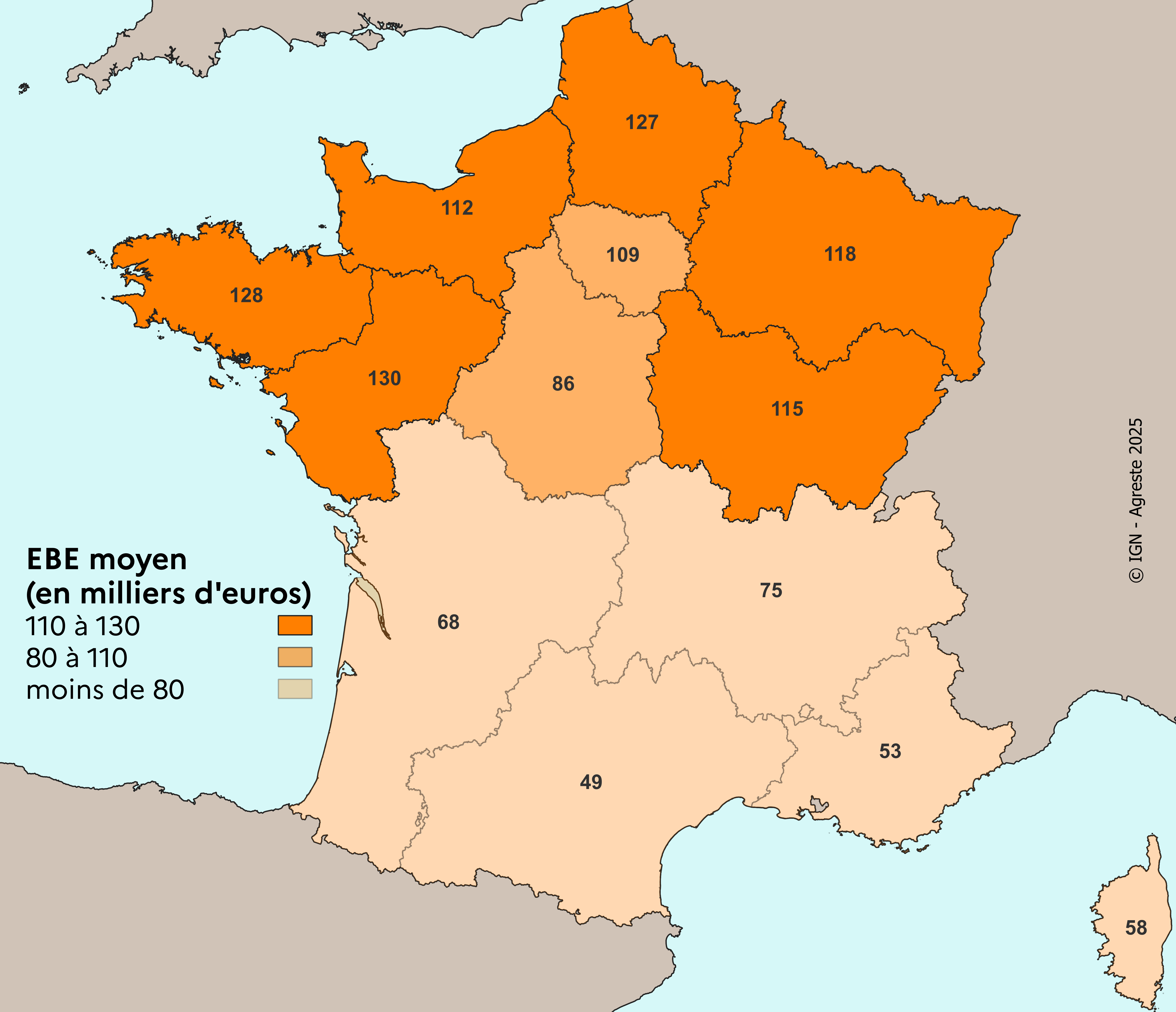

En 2023, la Bretagne occupe le deuxième rang des régions pour la performance économique de ses exploitations agricoles, derrière les Pays de la Loire (figure 1). Comme pour toute entreprise, la performance économique d’une exploitation agricole peut se mesurer par sa capacité à générer des revenus par son activité habituelle. C’est ce que mesure l’excédent brut d’exploitation (EBE, définitions). En 2023, les exploitations bretonnes dégagent ainsi 128 000 euros par an contre 92 000 euros par an pour les exploitations métropolitaines.

Figure 1 - La Bretagne, 2e région pour les revenus générés par les exploitations agricoles

Excédent brut d’exploitation (EBE) moyen des exploitations agricoles par région en 2023 en milliers d’euros

Une baisse des résultats économiques

En 2023, en Bretagne comme en France, les résultats économiques des exploitations agricoles sont en baisse après deux années consécutives de hausse. Cette baisse s’explique principalement par une baisse globale des prix agricoles. L’EBE par exploitant - équivalent temps plein (ETP) non salarié - s’élève à 88 000 euros par an, soit une régression de 24 % par rapport à 2022 en euros constants (– 26 % en France métropolitaine). Elle intervient après une augmentation de 41 % entre 2021 et 2022 (figure 2).

Figure 2 - Un quart de ressources en moins pour les exploitations bretonnes

Évolution de l’excédent brut d’exploitation par équivalent temps plein non salarié (en %)

Champ : évolutions entre l’année n-1 et l’année n, calculées à échantillon constant et en euros constants | Source : Agreste, Rica

Après déduction des charges financières et des amortissements, le résultat courant avant impôts (RCAI) par exploitant, s’élève à 50 500 euros par an en 2023 en Bretagne, en diminution de 36 % (- 39 % en France métropolitaine, définitions). Seules les exploitations spécialisées en légumes frais de plein champ obtiennent de meilleurs résultats : + 157 % soit 74 000 euros par an.

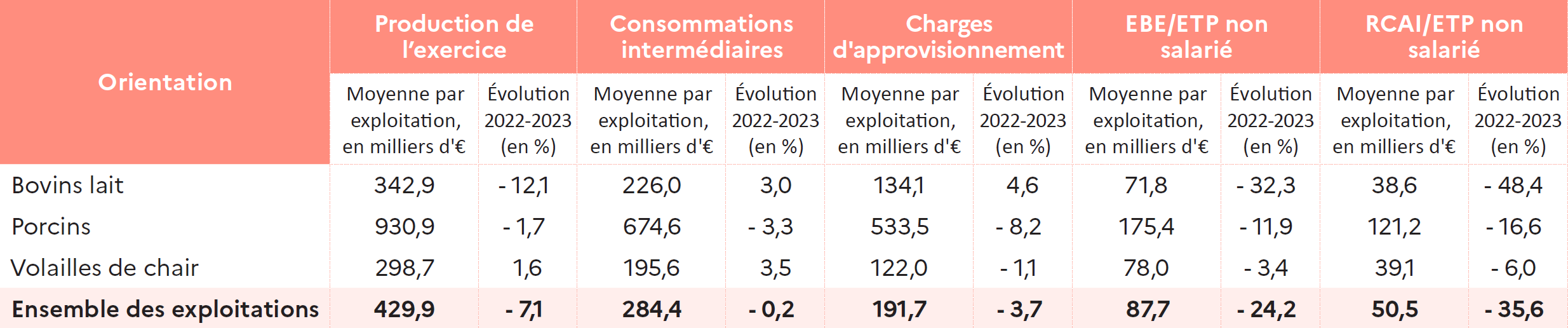

Représentant le montant total des ventes de l’exploitation, la production de l’exercice des exploitations baisse de 7 %, notamment dans les élevages laitiers (– 12 %), principalement du fait de la baisse des prix agricoles. Cette baisse de la production explique en grande partie celle des résultats économiques des exploitations. Parallèlement, les consommations intermédiaires stagnent (-0,2%). Les charges d’approvisionnement qui représentent deux tiers des consommations intermédiaires diminuent plus fortement pour atteindre en 2023 une moyenne de 192 000 euros par exploitation. Cette baisse est essentiellement due à celle des charges d’alimentation du bétail (– 8 %). Des disparités existent selon les filières, avec une hausse des charges d’approvisionnement de 5 % en production laitière, et des baisses de 8 % en production porcine et de 1 % en production de volailles de chair (figure 3).

Figure 3 - Une baisse de 36 % des résultats par exploitant en 2023

Principaux indicateurs financiers des exploitations bretonnes et évolutions entre 2022 et 2023 (en euros constants)

La trésorerie des exploitations baisse et l’endettement est stable

La dégradation des résultats économiques conduit à une diminution des ressources disponibles pour les exploitations. Une fois les annuités d’emprunts (capital et intérêts dus) à moyen et long terme et les cotisations sociales de l’exploitation déduites de l’EBE, on obtient le solde disponible par ETP non salarié (définitions). En Bretagne, il atteint 38 000 euros par an en moyenne en 2023, en baisse de 45 % depuis 2022 (figure 4). Ce solde disponible permet de rémunérer l’exploitant et de développer l’exploitation en investissant (autofinancement pouvant être complété par un recours à l’emprunt). Le solde disponible varie fortement selon les productions, en lien avec la situation conjoncturelle et les caractéristiques propres à chaque filière. En 2023, les élevages porcins ont toujours le solde disponible moyen le plus élevé (90 000 euros). Il atteint 34 000 euros pour les volailles de chair et 26 000 euros pour les bovins lait. Toutes orientations confondues, 20 % des exploitations ont un solde disponible négatif en Bretagne (5 % en 2022).

Le taux d’endettement s’établit à 54 %, il est stable par rapport à 2022. Les élevages porcins augmentent encore leur niveau d’investissement (97 000 euros contre 61 000 euros dans l’ensemble des exploitations). Il reste le plus élevé de toutes les filières, mais avec un taux d’endettement qui baisse de 6 points à 57 % depuis 2022. Le niveau d’investissement moyen dans les élevages laitiers est de 65 000 euros et de 42 000 euros dans la filière volailles de chair.

Figure 4 - La trésorerie disponible atteint 90 000 euros dans les élevages porcins en Bretagne

Solde disponible par exploitant et par spécialisation en 2023

D’importants écarts de résultats entre exploitations

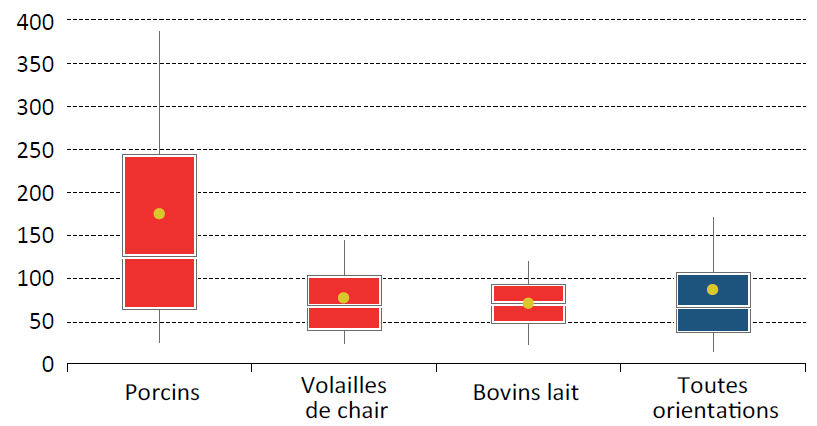

Si les résultats baissent en 2023, les écarts entre exploitations agricoles restent importants quelle que soit la spécialisation. Les écarts sont les plus grands au sein de la filière porcine et ils augmentent en 2023. Ainsi, les 10 % les moins rentables dégagent un revenu d’activité (EBE par ETP non salarié) inférieur à 27 000 euros par an, contre un revenu supérieur à 387 000 euros pour les 10 % les plus rentables. Le rapport entre ces deux valeurs, appelé rapport inter-décile, vaut donc à 14,5, contre 9 en 2022. Le rapport inter-décile est de 5,7 en volailles de chair, de 5 au sein des exploitations bovins lait et de 11,1 dans l’ensemble des exploitations (figure 5).

Figure 5 - Une forte dispersion des résultats chez les éleveurs porcins

Dispersion de l’EBE par ETP non salarié, selon la spécialisation, en milliers d’euros 2023

Lecture : Les exploitations bretonnes ont un EBE par ETP non salarié moyen égal à 88 000 €. Parmi elles, 10 % ont une valeur inférieure à 15 000 €, 25 % moins de 37 000 €, 25 % ont une valeur supérieure à 107 000 €, 10 % plus de 171 000 €. La moitié ont un EBE par ETP non salarié inférieur à 67 000 €.

De bons résultats pour la filière porcine, malgré la baisse en 2023

En 2023, les exploitations porcines dégagent un EBE par ETP non salarié de 175 000 euros en moyenne, en baisse de 12 %. Après une excellente année 2022, le RCAI par ETP non salarié des éleveurs porcins baisse aussi à 121 000 euros en moyenne (- 17 %), malgré des cours qui restent élevés. Cette diminution s’explique, d’une part, par l’arrêt du soutien exceptionnel lié au plan de sauvegarde (aides à la trésorerie en 2021, comptabilisées sur l’exercice comptable 2022). Les subventions d’exploitation baissent de 76 % pour s’établir à 18 100 euros contre 76 100 euros en 2022. D’autre part, la baisse du résultat est due à la hausse des charges salariales. A l’inverse, les charges d’approvisionnement baissent (- 8 %), notamment les charges d’alimentation (– 10 %). Les résultats, bien qu’en baisse, restent à un niveau élevé par rapport à la moyenne 2018-2022 (94 000 euros). Le niveau d’investissement augmente encore de 14 %, suite aux bons résultats de l’année 2022, et reste le plus élevé des différentes productions bretonnes. Chez les naisseurs-engraisseurs, l’EBE moyen est deux fois supérieur à celui des engraisseurs de porcs.

La plus forte baisse de revenu pour les élevages laitiers

Parmi les filières d’élevage, les exploitations laitières perdent le plus de revenus en 2023. Malgré un prix élevé du lait à 468 euros les 1 000 litres en moyenne, les indicateurs de revenus baissent. L’EBE par ETP non salarié diminue de 32 % (revenus générés par l’activité courante). Le RCAI par ETP non salarié diminue de 48 % (résultat final en prenant en compte les amortissements et les charges financières). Cette diminution s’explique par une baisse de la production (– 12 %) et une augmentation des charges d’approvisionnement (+ 5 %), dont + 3 % pour les charges d’alimentation et + 24 % pour les charges d’engrais. Le RCAI par ETP non salarié s’élève à 39 000 euros. Il est inférieur à la moyenne quinquennale 2019-2023 qui est de 45 000 euros pour la filière bovins lait.

En ce qui concerne l’orientation bovins viande, le RCAI par ETP non salarié diminue de près de 49 %, pour descendre à 22 000 euros. Cette forte diminution s’explique par la baisse de la production.

La production de volailles de chair augmente mais les résultats baissent

Pour les exploitations spécialisées en volaille de chair, la production augmente faiblement (+ 2 %). Les consommations intermédiaires augmentent davantage (+ 4 %), malgré des charges alimentaires qui baissent de 2 %. L’EBE par ETP non salarié diminue donc de 3 % pour atteindre 78 000 euros, et le RCAI par ETP non salarié diminue de 6 % à 39 000 euros. Le RCAI par ETP non salarié reste inférieur à la moyenne des exploitations bretonnes. Par ailleurs, les revenus calculés sur la moyenne quinquennale 2019-2023 sont en léger retrait par rapport à la période précédente, contrairement aux élevages porcins et aux élevages laitiers (figure 6).

Figure 6 - Un résultat courant toujours élevé sur cinq ans

Résultat courant avant impôt (RCAI) par équivalent temps plein (ETP) non salarié en moyenne quinquennale (en milliers d’euros constants de 2023)

Champ : France métropolitaine et Bretagne par orientation technico-économique (Otex) | Source : Agreste, Rica

Sources et méthodes

Le réseau d’information comptable agricole (Rica) est une enquête annuelle, harmonisée au niveau européen, qui collecte des données comptables et technico-économiques détaillées auprès d’un échantillon d’exploitations agricoles.

En France métropolitaine, le Rica couvre le champ des 290 000 exploitations dont la production brute standard (PBS) est supérieure à 25 000 euros, à partir des comptabilités de 7220 exploitations agricoles. Ces exploitations contribuent à 99 % de la PBS et utilisent 95 % de la surface agricole.

En Bretagne, l’échantillon 2023 comprend 479 exploitations, couvrant le champ de 21 666 exploitations à la PBS supérieure à 25 000 euros. Les spécialisations bovins lait, porcins et volailles de chair y sont bien représentées, d’où des commentaires essentiellement sur ces activités.

Les exploitations dont la PBS est inférieure à 25 000 euros contribuent à moins de 1 % de la production standard régionale et 6 % du volume de travail (ETP non salariés et salariés).

Les évolutions annuelles sont calculées sur échantillons constants (c’est-à-dire à partir des exploitations présentes à la fois dans l’échantillon Rica année n-1 et dans celui de Rica année n) et exprimées en réel (c’est-à-dire corrigées de l’inflation). Les moyennes quinquennales présentent des valeurs calculées sur échantillons complets (mais également exprimées en euros constants 2023).

Bretagne | Nombre d’exploitations du RICA 2023 | Nombre d’exploitations à champ constant (pour le calcul des évolutions 2022-2023) |

|---|---|---|

| Toutes orientations | 479 | 410 |

| Bovins lait | 101 | 96 |

| Bovins viande | 24 | 20 |

| Porcins | 101 | 81 |

| Volailles de chair | 54 | 43 |

| Légumes frais de plein champ | 25 | 19 |

Définitions

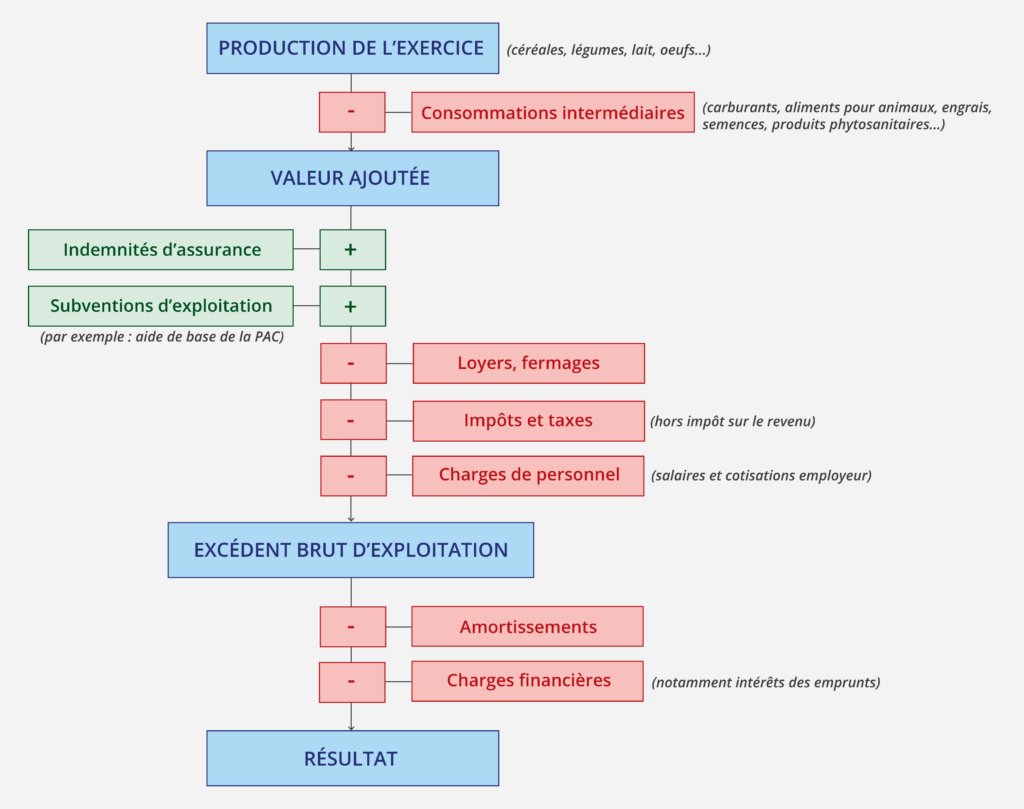

La production de l’exercice est calculée en additionnant la valeur des biens produits par l’exploitation au cours de l’exercice comptable (un an).

Parmi les consommations intermédiaires, les charges d’approvisionnement sont les suivantes : engrais et amendements, semences et plants, produits phytosanitaires, aliments pour animaux, produits vétérinaires, combustibles, carburants et lubrifiants, fournitures et emballages.

L’excédent brut d’exploitation (EBE) est calculé à partir de la valeur de la production de l’année (vendue ou stockée), augmentée des subventions, de laquelle sont soustraites les consommations intermédiaires et les autres charges d’exploitation (salaires, impôts fonciers, fermages...).

Le résultat courant avant impôt (RCAI) se déduit de l’EBE après la prise en compte des amortissements (non décaissables), des produits financiers et des charges financières. Il est calculé avant déduction des charges sociales de l’exploitant.

Le solde disponible est calculé en déduisant de l’EBE les annuités d’emprunt à moyen et long terme et les cotisations sociales de l’exploitant.

Le taux d’endettement est l’ensemble des dettes rapporté au total de l’actif (actif immobilisé et actif circulant) ou rapporté au total du passif (capitaux propres et emprunts). Dans un bilan comptable, l’actif est égal au passif.

Fonctionnement comptable simplifié d’une exploitation agricole

Pour en savoir plus

- Rapports présentés à la Commission des comptes de l’agriculture de la Nation (CCAN)- Session du 12 décembre 2024, en ligne sur le site Agreste, rubrique Chiffres et Analyses

- Devauvre N., Des résultats économiques agricoles en net retrait en 2023, après deux années de forte hausse, Agreste Primeur n°2024-8, décembre 2024

- Goutard L., Une forte progression des résultats économiques des exploitations agricoles en 2022, Agreste Essentiel Bretagne n°2024-2, mars 2024